هوش مصنوعی ۶۱ درصد سرمایهگذاری خطرپذیر جهان را بلعید؛ آیا این روند ادامه دارد؟

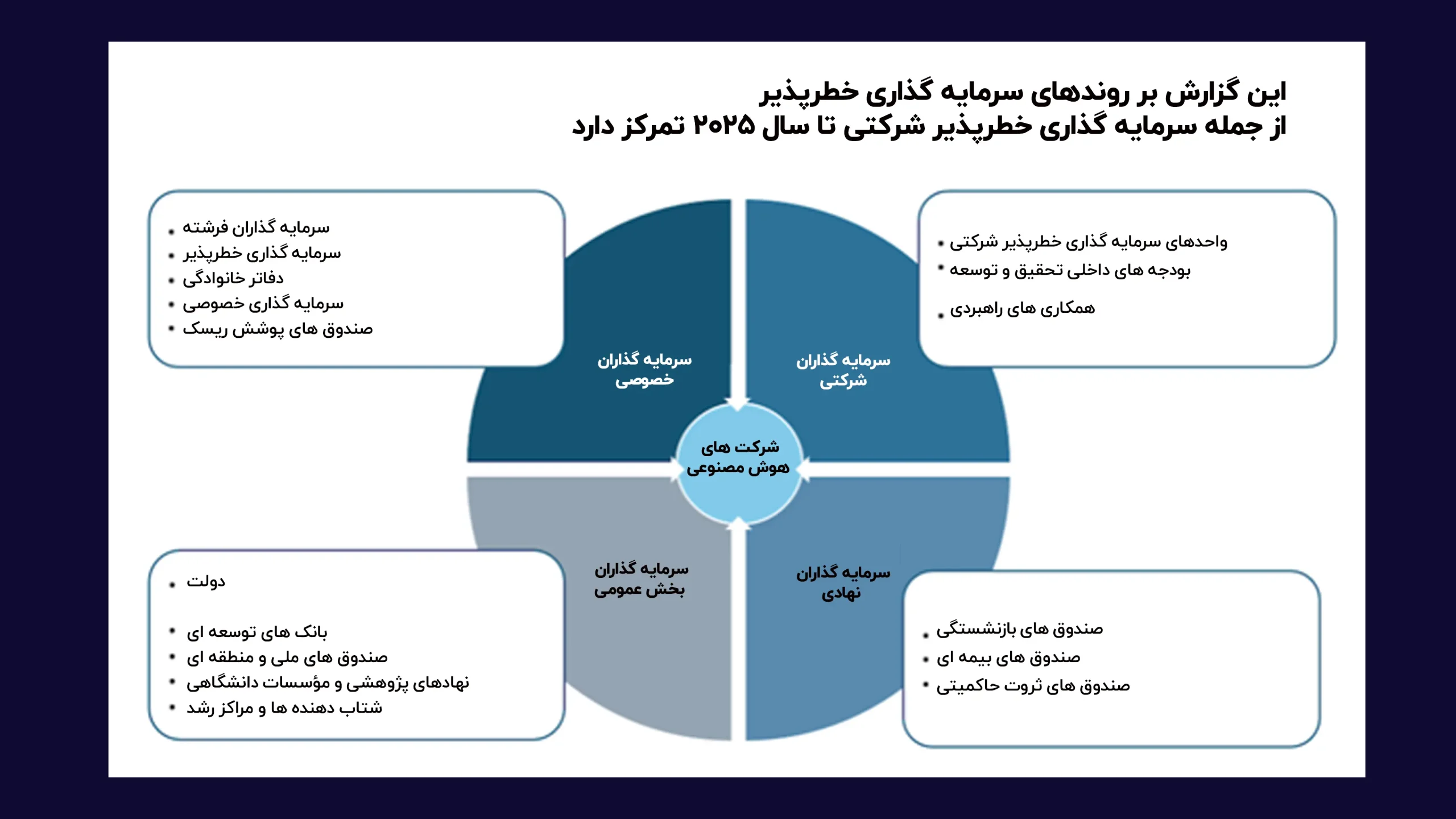

مروری کوتاه بر گزارش OECD از سرمایهگذاری خطرپذیر در هوش مصنوعی

سازمان همکاری و توسعه اقتصادی (OECD) در تازهترین گزارش خود که بر دادههای رصدخانه OECD.AI و پایگاه داده Preqin استوار است، به تحلیل روند سرمایهگذاری خطرپذیر (VC) در حوزه هوش مصنوعی پرداخته است. این گزارش نشان میدهد سرمایهگذاری خطرپذیر در سالهای اخیر به یکی از محرکهای اصلی شتابدهنده به توسعه و تجاریسازی هوش مصنوعی تبدیل شده است. اگرچه پایههای علمی این فناوری طی دههها و عمدتاً با سرمایهگذاری دولتی شکل گرفته، اما VC سرعت گسترش و فراگیری آن را به شکل معناداری افزایش داده است.

رشد انفجاری سهم و ارزش سرمایهگذاری

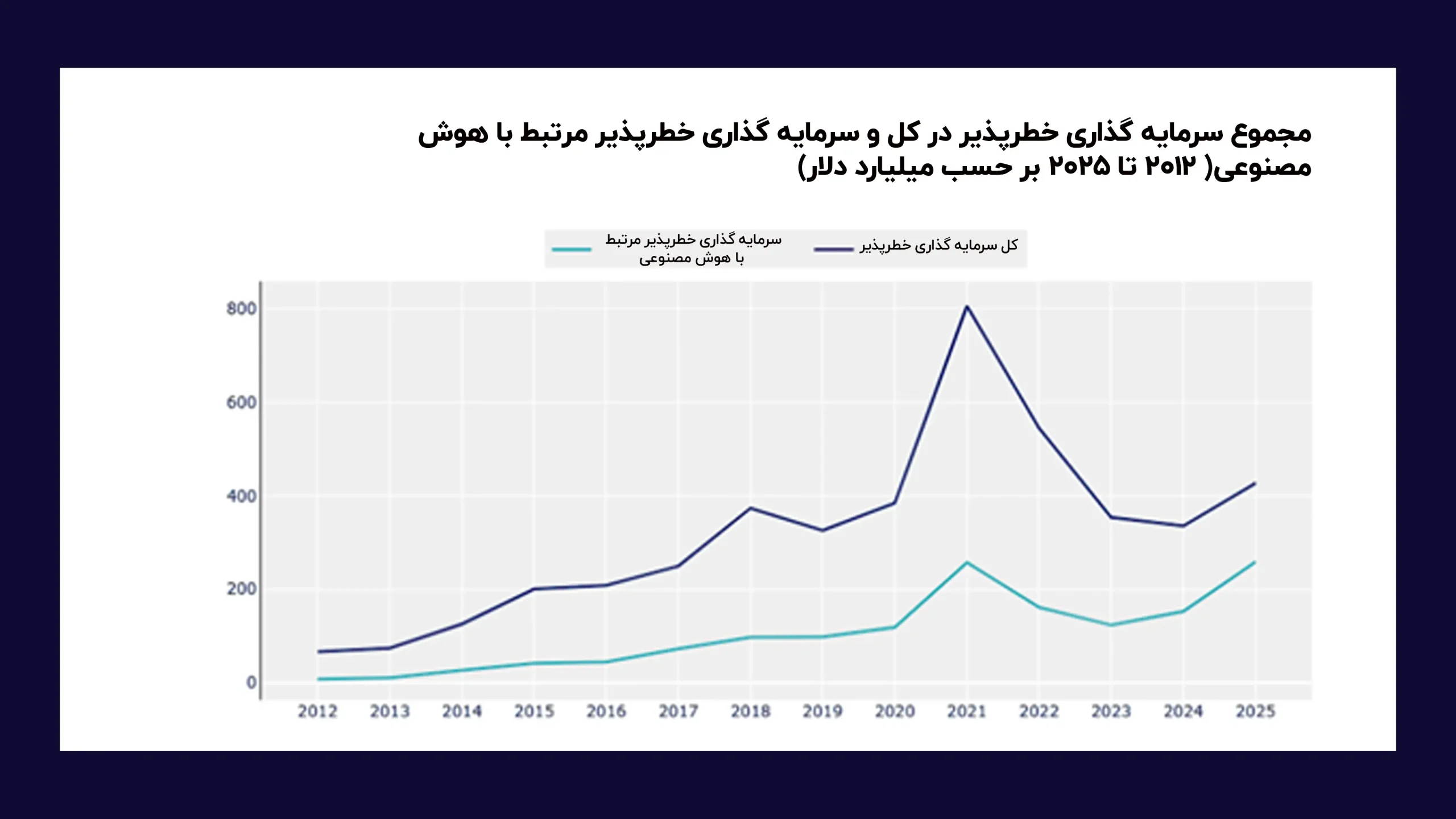

بر اساس این گزارش، سرمایهگذاری خطرپذیر در شرکتهای هوش مصنوعی طی یک دهه رشد کمسابقهای را تجربه کرده است. ارزش سالانه این سرمایهگذاریها از ۸.۳ میلیارد دلار در سال ۲۰۱۲ به ۲۵۸.۷ میلیارد دلار در سال ۲۰۲۵ رسیده است. نکته چشمگیر، سهم هوش مصنوعی از کل سرمایهگذاری خطرپذیر جهانی است که در سال ۲۰۲۵ به ۶۱ درصد افزایش یافته. این در حالی است که سهم آن در سال ۲۰۲۲ حدود ۳۰ درصد بود و طی تنها سه سال تقریباً دو برابر شده است.

نقش محرک هوش مصنوعی در بازار رو به افول VC

کل بازار سرمایهگذاری خطرپذیر جهان پس از اوجگیری در سال ۲۰۲۱ (عبور از ۸۰۰ میلیارد دلار) با افت مواجه شده و در سال ۲۰۲۵ به حدود ۴۲۷.۱ میلیارد دلار رسیده که نزدیک به ۴۷ درصد کمتر از سطح سال ۲۰۲۱ است. با وجود این افت کلی، سرمایهگذاری خطرپذیر در هوش مصنوعی نقش محرک اصلی بازار را ایفا کرده است. این سرمایهگذاری که در سال ۲۰۲۳ به ۱۲۳.۶ میلیارد دلار کاهش یافته بود، بین سالهای ۲۰۲۳ تا ۲۰۲۵ حدود ۱۰۹ درصد رشد کرد و عملاً به سطح سال ۲۰۲۱ بازگشت.

جهش سرمایهگذاری در هوش مصنوعی مولد

پس از عرضه ChatGPT در اواخر سال ۲۰۲۲، موج تازهای از تأمین مالی در بخش هوش مصنوعی مولد شکل گرفت. سرمایهگذاری خطرپذیر در این حوزه از ۲.۸ میلیارد دلار در سال ۲۰۲۲ به ۱۵.۳ میلیارد دلار در سال ۲۰۲۳ جهش کرد. این روند در سال ۲۰۲۵ ادامه یافت و سرمایهگذاری در شرکتهای هوش مصنوعی مولد به ۳۵.۳ میلیارد دلار رسید که بیش از ۱۴ درصد از کل سرمایهگذاری خطرپذیر در هوش مصنوعی را تشکیل میدهد.

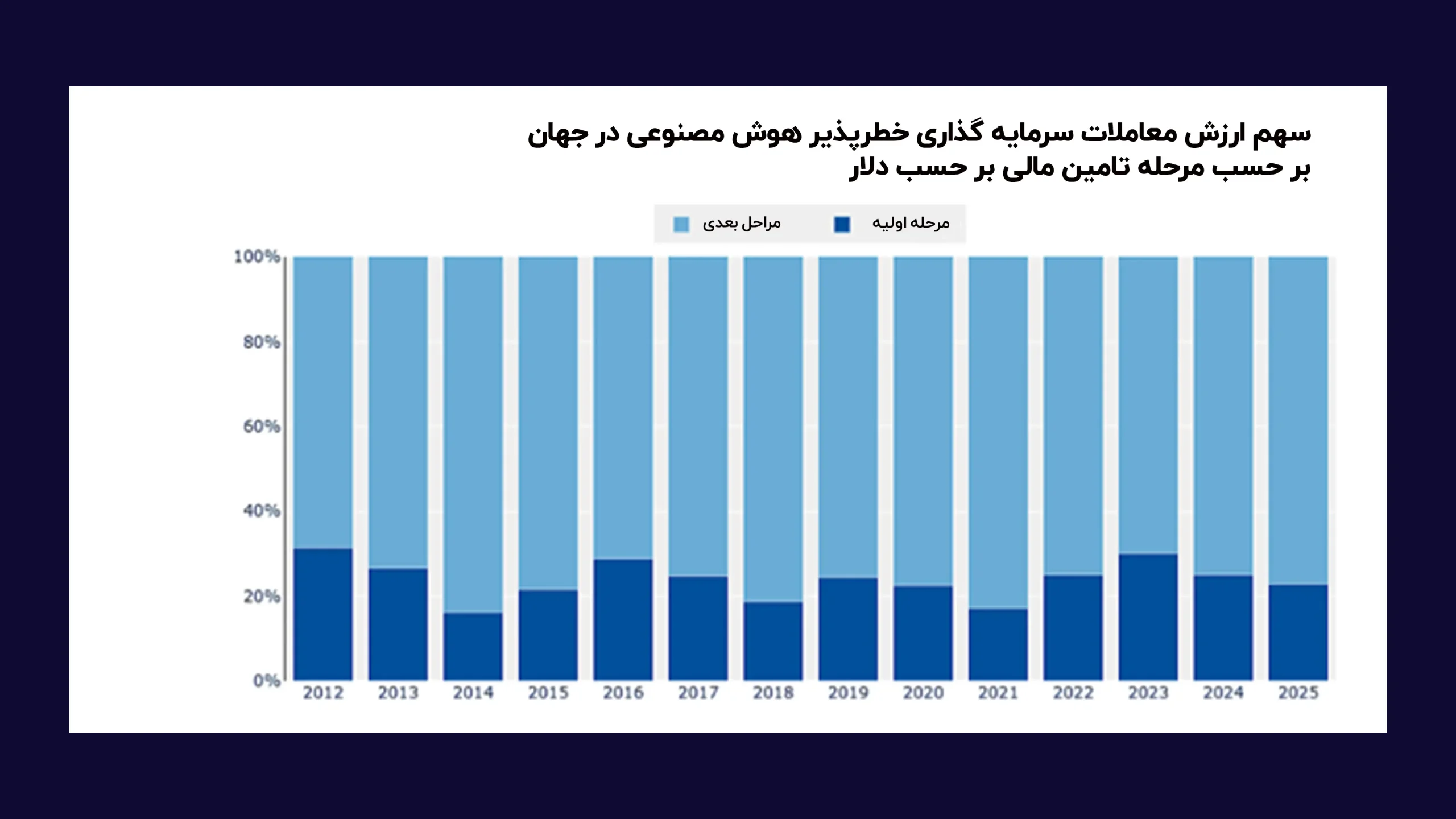

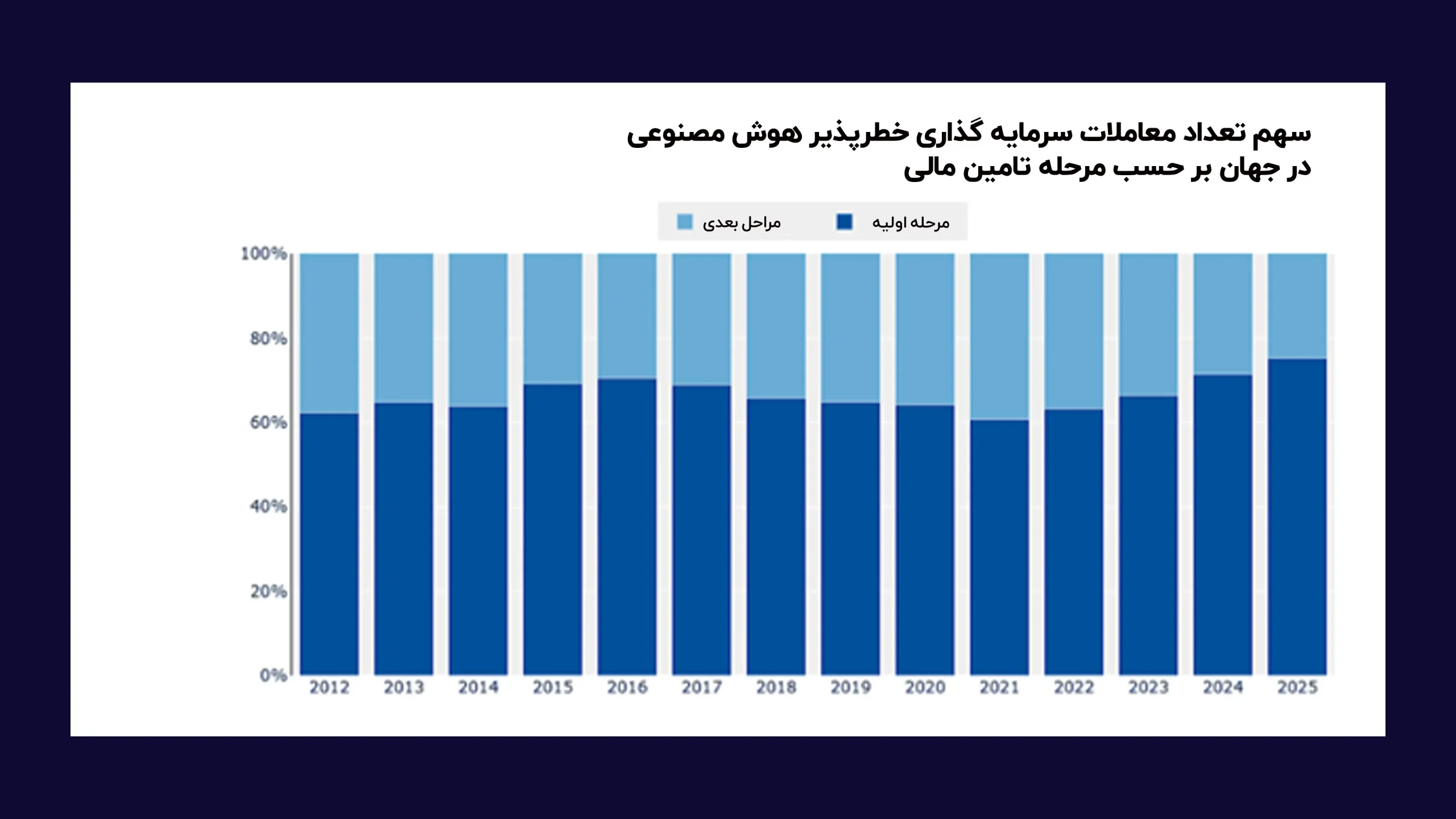

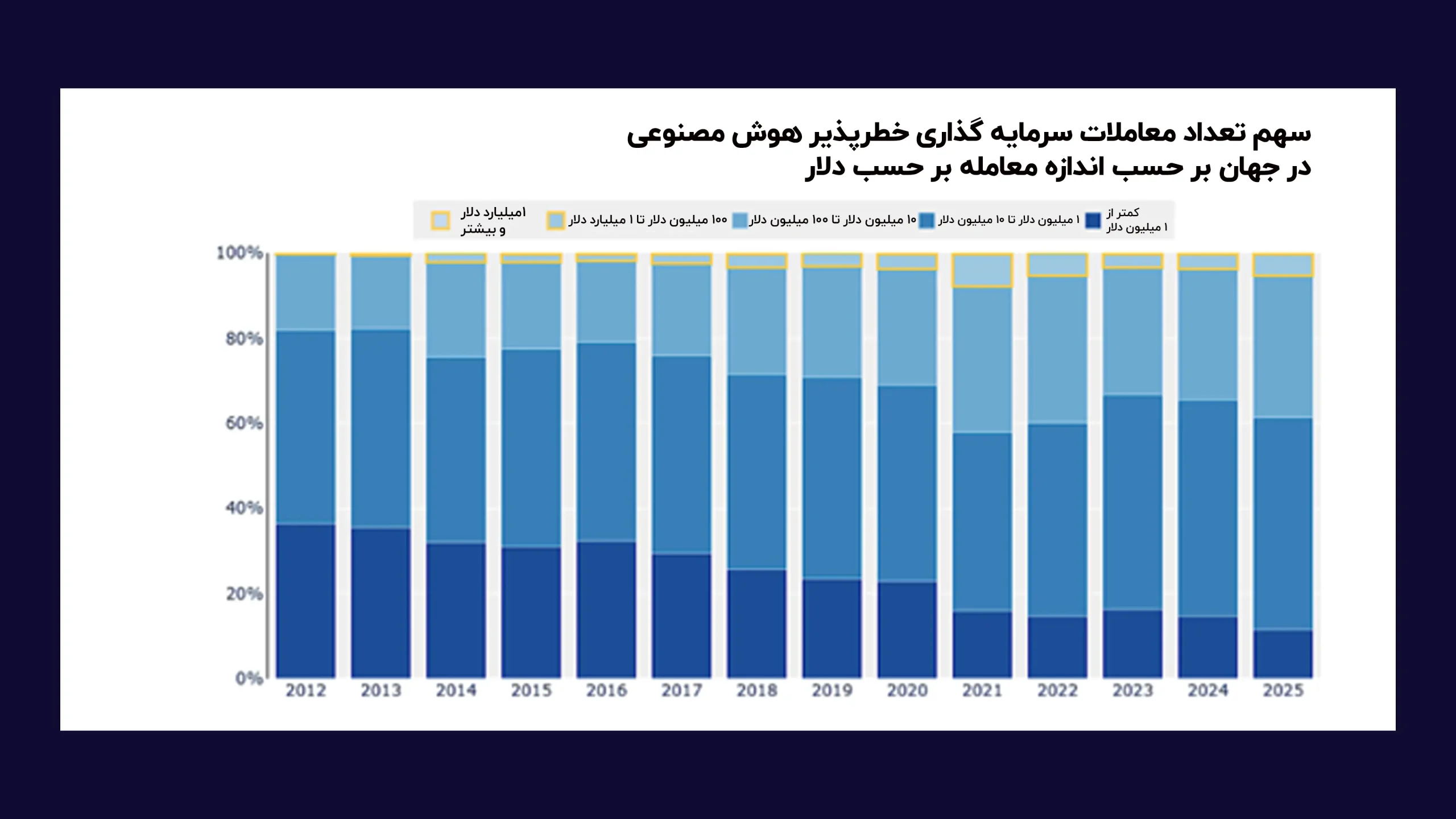

تمرکز بر معاملات بزرگ و نقش مگادیلها

گزارش OECD نشان میدهد سرمایهگذاری خطرپذیر در هوش مصنوعی بیش از پیش به چند معامله بسیار بزرگ (مگادیل) وابسته شده است. میانگین اندازه معاملات از ۱۱.۲ میلیون دلار در سال ۲۰۱۴ به ۳۵.۸ میلیون دلار در سال ۲۰۲۵ رسیده، اما میانه معاملات در سال ۲۰۲۵ فقط حدود ۵ میلیون دلار بوده که نشاندهنده تأثیر تعداد کمی معامله بسیار بزرگ بر میانگین است.

در سال ۲۰۲۵، پنج مگادیل بزرگ اول در مجموع نزدیک به ۶۳ میلیارد دلار سرمایه جذب کردند که حدود یک چهارم کل سرمایهگذاریها را به خود اختصاص داد. مگادیلها روی هم حدود ۷۳ درصد از کل ارزش سرمایهگذاری VC در هوش مصنوعی را در آن سال تشکیل دادند.

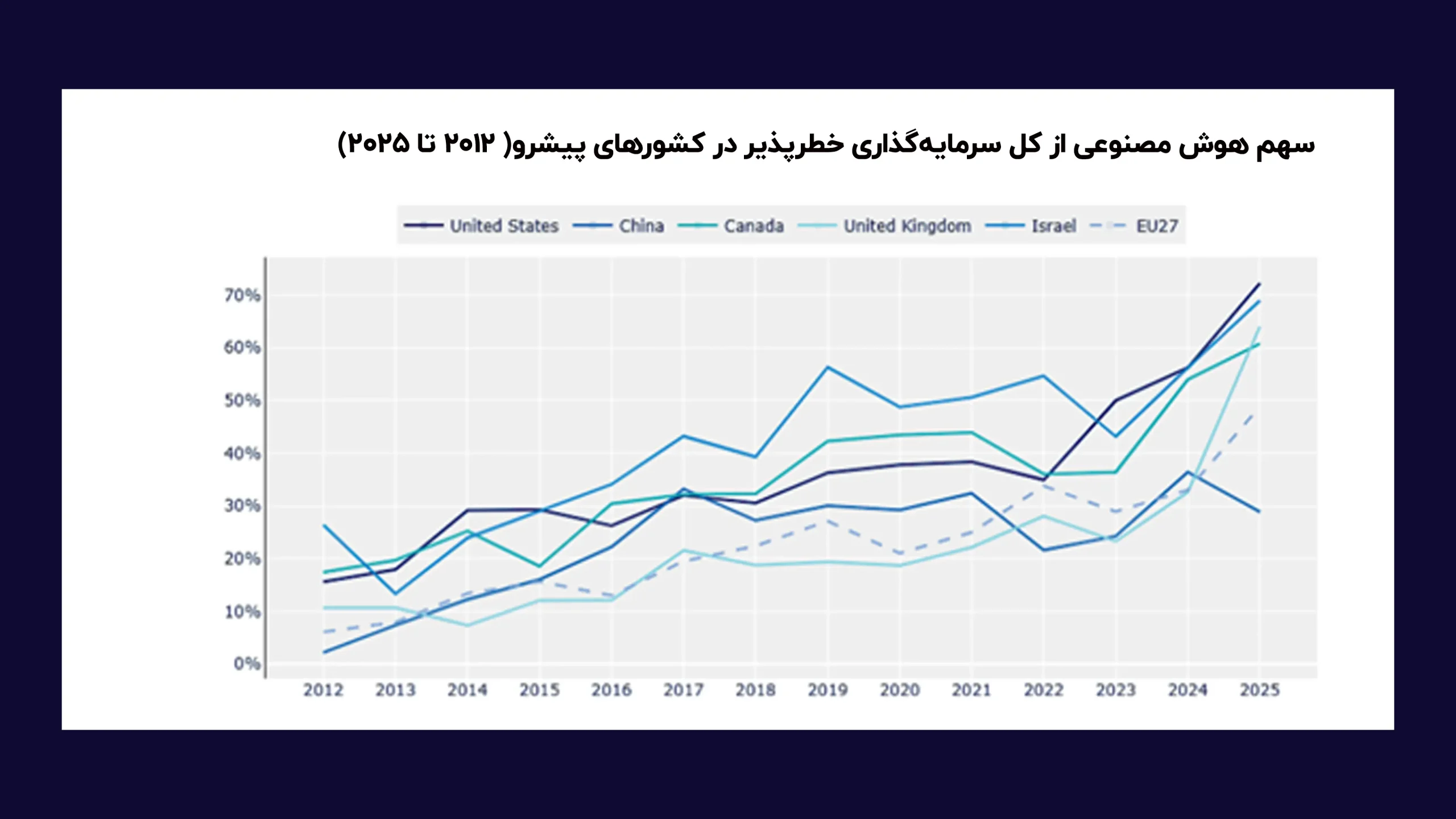

سلطه آمریکا و نقش کشورهای پیشرو

از نظر جذب سرمایه، آمریکا با فاصله زیاد مهمترین مقصد سرمایه بینالمللی است. این کشور ۷۵ درصد (معادل ۱۹۴ میلیارد دلار) از کل ارزش معاملات VC هوش مصنوعی در سال ۲۰۲۵ را به خود اختصاص داده است. پس از آن اتحادیه اروپا (EU27) با ۶ درصد (۱۵.۸ میلیارد دلار)، چین با ۵ درصد (۱۳.۹ میلیارد دلار) و بریتانیا با ۵ درصد (۱۳.۸ میلیارد دلار) قرار دارند. از نظر تعداد معاملات نیز آمریکا و چین روی هم حدود ۵۵ درصد از کل معاملات ورودی جهان را تشکیل میدهند.

در سال ۲۰۲۵، بیش از نیمی از کل سرمایهگذاری خطرپذیر در کشورهایی مانند آمریکا، بریتانیا، اسرائیل و کانادا به شرکتهای هوش مصنوعی رسیده است.

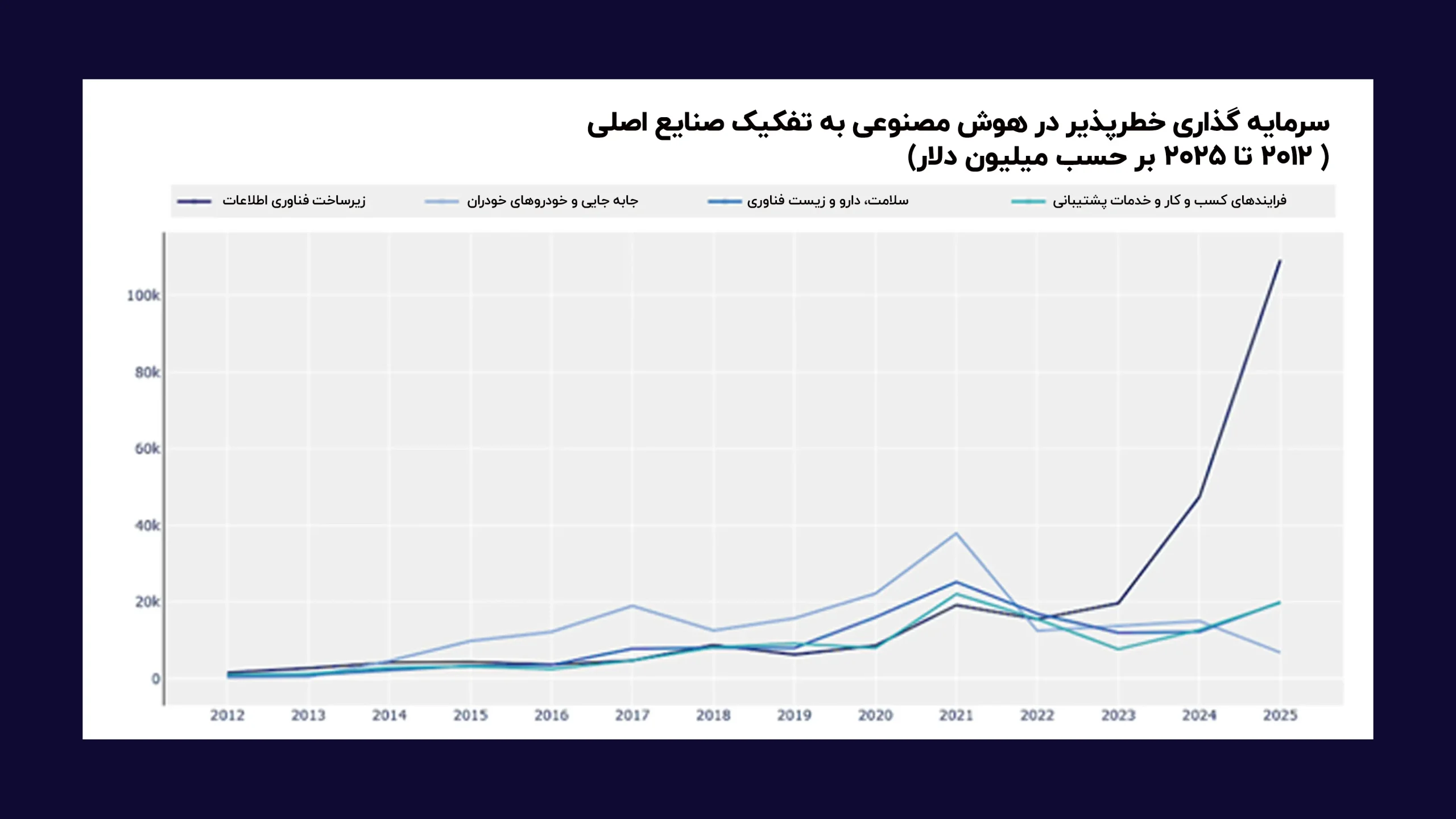

تغییر کانون سرمایهگذاری به سمت زیرساخت فناوری اطلاعات

کانون سرمایهگذاری در هوش مصنوعی در طول زمان جابهجا شده است. از سال ۲۰۲۳ به بعد، تمرکز اصلی سرمایهها به سمت زیرساخت و میزبانی فناوری اطلاعات رفته است. سرمایهگذاری این بخش از ۴۷.۴ میلیارد دلار در سال ۲۰۲۴ به ۱۰۹.۳ میلیارد دلار در سال ۲۰۲۵ رسید و بیش از ۴۲ درصد کل VC هوش مصنوعی در سال ۲۰۲۵ را تشکیل داد. این حوزه سرمایهگذاری هم روی زیرساخت محاسباتی و هم روی توسعهدهندگان مدلهای بزرگ را در بر میگیرد.

چالش تمرکز و نیاز به محیطهای سرمایهگذاری متنوعتر

با وجود نقش محرک سرمایهگذاری خطرپذیر، دادهها نشان میدهد این سرمایهگذاریها بهشدت نامتوازن و در چند کشور محدود متمرکز شده و عمدتاً توسط آمریکا و سپس چین هدایت میشود. گزارش OECD بر نیاز به تحلیل بیشتر درباره شکاف دسترسی به سرمایه و راههای ایجاد محیطهای سرمایهگذاری قویتر در اقتصادهای نوظهور تأکید میکند تا شرکتهای هوش مصنوعی در سراسر جهان فرصت رقابت جهانی پیدا کنند.

منبع: Ecoiran

اخبار اقتصادی